Счет фактура: бланк типовой, все реквизиты обязательны, но не все заполняются. Читайте об этом подробнее и скачивайте бесплатно бланк в word и excel актуального счета-фактуры.

Читайте в статье:

Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! - Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки "Системы Главбух".

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

– это бумажный или электронный документ, на основании которого фирма или предприниматель заявляют вычет НДС или получают возмещение налога. Счет фактуру при каждой облагаемой НДС отгрузке имущества, передаче прав, выполнении услуг или работ.

Счет фактура: образец

Бланк счет фактуры типовой и должен содержать все установленные строки и графы. От правильности шаблона счет фактуры и от корректности его заполнения одним из контрагентов зависит возможность другого контрагента заявить вычет НДС.

Все строки счета-фактуры названы в таблице 1.

Таблица 1. Счет фактура: образец

|

Поле |

Пояснение |

|

Номер по порядку |

|

|

Дата выставления |

|

|

Строка 1а |

Номер исправления |

|

Строка 1а |

Дата исправления |

|

Продавец |

|

|

Строка 2а |

Адрес продавца |

|

Строка 2б |

ИНН/КПП продавца |

|

Грузоотправитель, адрес грузоотправителя |

|

|

Грузополучатель, адрес грузополучателя |

|

|

Номер и дата платежного документа |

|

|

Покупатель |

|

|

Строка 6а |

Адрес покупателя |

|

Строка 6б |

ИНН /КПП покупателя |

|

Валюта и ее код |

|

|

Идентификатор госнтракта |

Все графы из табличной части счета-фактуры названы в таблице 2.

Таблица 2. Образец счет фактуры

|

Поле |

Пояснение |

|

Название имущества, права, услуги, работы |

|

|

Код вида товара |

|

|

Код единицы измерения |

|

|

Обозначение единицы изменения по Общероссийскому классификатору |

|

|

Количество имущества, прав, услуг, работ |

|

|

Цена единицы |

|

|

Цена имущества, прав, услуг, работ без НДС |

|

|

В т.ч. акциз |

|

|

Ставка НДС |

|

|

Предъявленная сумма НДС |

|

|

Цена имущества, прав, услуг, работ с НДС |

|

|

Цифровой код страны происхождения |

|

|

Название страны происхождения |

|

|

Регистрационный номер ТД |

Правильно заполненную форму счет фактуры подписывают главбух и руководитель, либо вместо них – сотрудники, на которых оформлена соответствующая доверенность.

Счет фактура: изменения

Действующий сейчас бланк счет фактуры применяется с октября 2017 года - после того, как в него были внесены последние изменения. Читайте о них в таблице 3.

Таблица 3. Счет фактура: изменения

|

Реквизит |

Было |

Стало |

|

Строка 8 «Идентификатор государственного контракта» |

– при наличии госконтракта или договора о бюджетных вложениях – заполняется; – в иных ситуациях – остается незаполненной |

|

|

Графа 1а «Код вида товара по ТН ВЭД ЕАЭС» |

– при экспорте в стран-участницы ЕАЭС – заполняется; – в иных ситуациях - прочеркивается |

|

|

Регистрационный номер ТД |

Эти корректировки пришлось учесть также тем фирмам и предпринимателям, которые работают с универсальными передаточными документами – «первичкой», которая содержит в себе одновременно и счет-фактуру, и документ о передаче имущества.

![]()

В УПД можно вносить любые добавочные сведения, поэтому по мере изменения бланка счета фактуры вносятся уточнения и в форму УПД.

Счет фактура: бланк скачать в word

При оформлении документа в электронной форме можно применять любой текстовый редактор, в том числе word. Главное, чтобы при распечатке или электронной пересылке в сохранились и были верно заполнены все строки и графы.

![]()

Счет фактура: скачать бланк excel

Так как в табличной части счета-фактуры производится расчет НДС и стоимости отгрузки, оформлять документ можно с помощью электронных таблиц – например, в excel. При этом важно, чтобы после распечатки или пересылки в счете-фактуре сохранились и были верно заполнены все строки и графы.

Чаще всего документ составляется при отгрузке имущества, прав, услуг, работ. Если договором не предусмотрен аванс, то по факту отгрузки товаров поставщик начисляет НДС и составляет следующий бланк счёт фактуры:

При оказании услуг по договору, который не предполагает авансов, бланк счёт фактуры исполнителя выглядит так.

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

Бизнес.Ру - быстрое и удобное заполнение всех первичных документов

Подключиться бесплатно к Бизнес.Ру

В счет-фактуре образца 2016 года появились новые дополнительные поля: наименование и код валюты, код единицы измерения и код страны происхождения товара.

Счет-фактура

- это документ строго установленного образца, который выписывается продавцом покупателю после отпуска товара и служит основанием для принятия к вычету или возмещению налога на добавленную стоимость. Счет-фактура является первичным учетным документом для целей налогового учета. При реализации товаров счета-фактуры должны выставляться поставщиками не позднее пяти дней со дня отгрузки товара. Читайте также Объем продаж товара >>

Новая форма утверждена Постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Бизнес.Ру)

Как упростить работу с документами и вести учет легко и непринужденно

Посмотреть как работает Бизнес.Ру

Вход в демо-версию

ТОРГ-12

Заполнение счет-фактуры нового образца

Строка 1 - порядковый номер (нумерация нарастающим итогом за год), дата составления может совпадать с датой отгрузки (дата в накладной ТОРГ-12) или быть больше (счет-фактура должен быть выписан не позднее пяти календарных дней с момента отгрузки). Один счет-фактура может быть оформлен на несколько поставок (накладных).

Строка 1а - номер и дата исправления данного счета-фактуры, если он был скорректирован. Если исправлений не было, то ставится прочерк.

Строка 2 - полное или сокращенное название организации или ФИО индивидуального предпринимателя.

Строка 2а - юридический адрес организации в соответствии с учредительными документами или адрес места жительства индивидуального предпринимателя по прописке.

Строка 3 - полное или сокращенное наименование организации грузоотправителя, почтовый адрес с индексом, откуда направлен груз. Если грузоотправителем является покупатель, то пишется «Он же» или как в строке 2 и 2а.

При составлении счета-фактуры на выполненные работы или оказанные услуги строка 3 не заполняется.

Строка 4 - полное или сокращенное наименование организации грузополучателя, почтовый адрес с индексом, куда направляется груз. Может совпадать со строкой 6 и 6а. При оформлении счета-фактуры на выполненные работы (оказанные услуги) в этой строке ставится прочерк.

Строка 5 - номер и дата составления платежного поручения или кассового чека.

Строка 7 - наименование валюты, её цифровой код (например, код российского рубля - 643).

Счет-фактура 2019 скачать бланк бесплатно в excel

23.08.2019

Форма счета-фактуры, корректировочного счета-фактуры и журнала учета полученных и выставленных счетов-фактур утверждена Постановлением Правительства РФ от 26.12.2011 № 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (в редакции Постановлений Правительства РФ от 28.05.2013 № 446, от 24.10.2013 № 952, от 30.07.2014 № 735, от 29.11.2014 № 1279, от 25.05.2017 № 625, от 19.08.2017 № 981,

от

01.02.2018 № 98

и от 19.01.2019 № 15).

Начало действия последней редакции:

01.04.2019.

19.01.2019 № 15 :

Формы счета-фактуры и книги покупок (+доп.лист) не изменились.

Обновлены формы книги продаж и дополнительного листа книги продаж: Новые графы 14а и 17а предназначены для НДС со ставкой 18%. Прежние графы 14 и 17 теперь предназначены для действующей ставки НДС - 20%.

В Порядке заполнения книги продаж отменено правило, обязывающее покупателя выставлять продавцу счет-фактуру в случае возврата товаров (даже принятых на учет). Все возвраты теперь оформляются через выставление продавцом корректировочного счета-фактуры.

Внесены поправки в правила ведения журнала учета полученных и выставленных счетов-фактур. Это связано с повышением ставки НДС до 20% с 1 января 2019 года.

Об основных изменениях согласно Постановлению Правительства РФ от 01.02.2018 № 98 :

Книга покупок (изменения только в порядке заполнения):

- В графе 3 «Номер и дата счета-фактуры продавца» указываются порядковый номер и дата составления документа (чека) для компенсации суммы НДС иностранному покупателю.

- В графе 7 «Номер и дата документа, подтверждающего уплату налога» указываются порядковый номер и дата кассового чека, выданного организацией розничной торговли иностранцу для компенсации НДС. При одновременном отражении нескольких кассовых чеков в этой графе они указываются через разделительный знак «;».

- В графу 13 «Регистрационный номер таможенной декларации» вносятся сведения об отметке таможенного органа, подтверждающей вывоз товаров иностранным гражданином за пределы ЕАЭС.

- В графе 15 указывается стоимость реализованных товаров с учетом НДС, указанная в чеке для компенсации налога.

- В графу 16 вносится сумма НДС, рассчитанная организацией розничной торговли, для компенсации налога.

- Также внесены изменения в порядок заполнения граф дополнительных листов книг покупок и продаж.

Книга продаж (изменения только в порядке заполнения):

В графе 11 указывается порядковый номер и дата составления документа (чека), выданного для компенсации суммы НДС иностранному покупателю.

В графу 13б вносится стоимость реализованных товаров с учетом НДС, указанная в чеке для компенсации налога.

Об основных изменениях согласно Постановлению Правительства РФ от 19.08.2017 № 981 :

Счет-фактура:Н овая графа 1а: «Код вида товара».

Графа 11 счета-фактуры будет называться «Регистрационный номер таможенной декларации»

В поле подписей «Индивидуальный предприниматель или иное уполномоченное лицо» вместо «Индивидуальный предприниматель » .

Корректировочный счет-фактура:

Н овая графа 1б: «Код вида товара». В этой графе надо будет ставить код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД) ЕАЭС. Показатель указывается в отношении товаров, вывезенных за пределы территории России в страны Евразийского экономического союза. При отсутствии показателя ставится прочерк.

Изменения в порядках заполнения:

Также вносятся поправки в порядок заполнения счетов-фактур экспедиторами, комиссионерами и застройщиками, а также дополнения в правила хранения счетов-фактур и иных документов по НДС.

-

Порядок заполнения корректировочного счета-фактуры будет предусматривать, что налогоплательщик вправе указывать в дополнительных строках и графах дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы корректировочного счета-фактуры.

Об основных изменениях согласно

Постановлению Правительства РФ от 25.05.2017 № 625:

"О внесении изменений в приложения № 1 и 2 к постановлению Правительства РФ от 26.12.2011 № 1137".

С 01.07.2017 форма счета-фактуры дополнена строкой 8 «Идентификатор государственного контракта, договора (соглашения)».

Корректировочный счет-фактура пополнится строкой 5 с таким же наименованием.

В данной строке указывается идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

Изменения связаны с подписанием Федерального закона от 03.04.2017 № 56-ФЗ. В нем был дополнен перечень сведений, которые должны быть указаны в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав.

Выдержка из постановления от 25.05.2017 № 625 :

1. В приложении N 1 к указанному постановлению:

"Идентификатор государственного контракта, договора (соглашения)

_____________________________________________________________________ (8)";

б) пункт 1 раздела II дополнить подпунктом "н" следующего содержания:

"н) в строке 8 - идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал (при наличии).".

2. В приложении N 2 к указанному постановлению:

а) раздел I после строки, касающейся валюты, дополнить строкой следующего содержания:

"Идентификатор государственного контракта, договора

(соглашения) ______________________________________________ (5)";

б) пункт 1 раздела II дополнить подпунктом "л" следующего содержания:

"л) в строке 5 - идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал (при наличии)."

Универсальный передаточный и корректировочный документ

В письме ФНС России от 17.10.2014 № ММВ-20-15/86@ приведена рекомендуемая Форма универсального корректировочного документа, а также Порядок ее заполнения и Перечень случаев, для оформления которых может быть использована данная форма.

Новости по теме

Новое от 23.08.2019: Минфин России в письме от 24.07.2019 № 03-07-11/55067 уточняет, допускается ли подписание счета-фактуры одним лицом, наделенным правом подписи на основании доверенности, за руководителя и главного бухгалтера.

Новое от 23.08.2019: Минфин России в письме от 01.08.2019 № 03-07-09/57945 разъяснил, кем составляется счет-фактура при приобретении агентом, применяющим УСН, от своего имени товаров (работ, услуг) для принципала.

Новое от 09.08.2019: Минфин России в письме от 12.07.2019 № 03-07-09/51713 уточнил возможность выставления счетов-фактур до даты фактической отгрузки товаров/выполнения работ (налоговое законодательство не предоставляет плательщикам такой возможности) .

Новое от 09.08.2019: Минфин России в письме от 12.07.2019 № 03-07-09/51930 разъяснил порядок составления корректировочных счетов-фактур при неоднократном изменении стоимости отгруженных товаров (работ, услуг).

Новое от 09.08.2019: Минфин России в письме от 16.07.2019 № 03-07-09/52435 уточнил, надо ли составлять счет-фактуру при возврате товара покупателем - плательщиком НДС продавцу, применяющему УСН .

Новое от 12.07.2019:

ФНС РФ приказом от 08.04.2019 № ММВ-7-15/176@ изменила форматы счетов-фактур, документов об отгрузке, передаче товаров и работ.Новое от 07.06.2019: Минфин РФ в письме от 15.05.2019 № 07-01-09/34738 уточнил, можно ли принимать к вычету НДС по счету-фактуре, в котором наименование покупателя указано с ошибкой в организационно-правовой форме.

Новое от 27.04.2019: Минфин РФ в письме от 10.04.2019 № 03-07-09/25256 разъяснил, когда поставщик может не составлять корректировочный счет-фактуру при установленном расхождении в количестве поставленного товара и сразу выписывать первичный счет-фактуру.

Новое от 10.04.2019: Минфин в письме от 02.04.2019 № 03-07-10/22587 предупреждает когда подрядчик должен выставить корректировочный счет-фактуру (при изменении стоимости строительно-монтажных работ, принятых заказчиком).

Новое от 05.04.2019: ФНС РФ в письме от 25.03.2019 № СД-4-3/5268@ уточняет, что делать поставщику, если он не указал в счете-фактуре ИНН покупателя.

Новое от 11.03.2019: Минфин РФ в письме от 20.02.2019 № 03-07-11/10765 разъяснил, можно ли принять к вычету НДС при наличии ошибок в строке 4 «Грузополучатель и его адрес» счета-фактуры.

Новое от 25.01.2019: ФНС РФ приказом от 19.12.2018 № ММВ-7-18/820@ утвердила новые электронные форматы счета-фактуры и документов об отгрузке.

Новое от 22.01.2019: ФНС РФ ввела новые формы реестра счетов-фактур, выставленных поставщиками средних дистиллятов и нефтяного сырья. Приказ от 18.12.2018 № ММВ-7-3/818@.Новое от 07.12.2018: ФНС РФ в письме от 23.11.2018 № 03-07-11/84720 уточняет, можно ли в счетах-фактурах указывать адреса продавца в иной последовательности слов, чем предусмотрено ЕГРЮЛ или ЕГРИП.

Новое от 25.10.2018: ФНС РФ в письме от 23.10.2018 № СД-4-3/20667@ разъяснила, какие ставки НДС применять и как оформлять счета-фактуры на рубеже 2018 и 2019 годов.

Новое от 12.10.2018: ФНС РФ в письме от 25.07.2018 № СД-4-3/14384@ сообщает о разрешении указывать в графе 11 счета-фактуры регистрационный номер заявления о выпуске товаров.

Новое от 10.09.2018: ФНС РФ письме от 22.08.2018 N АС-4-15/16298@ уточнила статус универсального передаточного документа и разъяснила, можно ли применять УПД только в качестве счета-фактуры.

Выдержки:

Форма УПД предложена ФНС для оформления первичных учетных документов, в том числе с возможностью одновременного исполнения требований, установленных для счетов-фактур. При этом статуса для использования УПД только в качестве «счет-фактура» не предусмотрено.

Новое от 05 .07 .2018: ФНС

России в письме от 07.06.2018 № СД-3-3/3806@ пояснила, как надо вносить исправления в счет-фактуру в случае изменения формы указанного документа .Новое от 25.08.2016: ФНС РФ в письме от 17.08.2016 № СД-4-3/15094@ отмечает, что налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию (между строкой 7 «Валюта: наименование, код» и табличной частью счета-фактуры, а также в табличной части счета-фактуры), в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры и последовательности граф, утвержденной постановлением Правительства РФ от 26.12.2011 № 1137. Это предусмотрено пунктом 9 Правил заполнения счета-фактуры, применяемого при расчетах по НДС.

Новое от 14.06.2016: В письме Минфина РФ от 20.05.2016 № 03-07-09/29055 уточняется порядок заполнения строки 1б корректировочного счета-фактуры при изменении стоимости отгруженных товаров.

Новое от 12.06.2016: ФНС приказом от 14.03.2016 № ММВ-7-3/136@ утвердило новый перечень кодов видов операций, которые указываются в книгах покупок, продаж и в журнале учета полученных и выставленных счетов-фактур. Приказ вступает в силу с 01.07.2016. Изменения связаны с многочисленным изменениями в законодательстве по НДС. Новый перечень видов операций содержит 24 кода.

Новое от 11.04.2016: Согласно разъяснениям Минфина России в Письме от 26.02.2016 № 03-07-09/10933 в счет-фактуре дополнительную информацию нужно указывать в дополнительных строках и графах после подписей руководителя и главного бухгалтера организации.Правила / порядок заполнения (Из Приложения № 1 к

Постановлением Правительства РФ от 26.12.2011 № 1137, (в ред. Постановлений Правительства РФ от 28.05.2013 № 446, от 24.10.2013 № 952, от 30.07.2014 № 735, от 29.11.2014 № 1279, от 25.05.2017 № 625, от 19.08.2017 № 981 )):Счет-фактура на услуги - образец заполнения для 2019-2020 годов представлен в нашей статье – является объектом пристального внимания контролеров, а соответственно, и многих плательщиков НДС, осуществляющих деятельность такого рода. Рассмотрим, в чем особенности оформления этого документа по услугам.

Кто должен составлять счета-фактуры на услуги

ОБРАТИТЕ ВНИМАНИЕ! В 2019 году для электронных счетов-фактур нужно обновить формат .

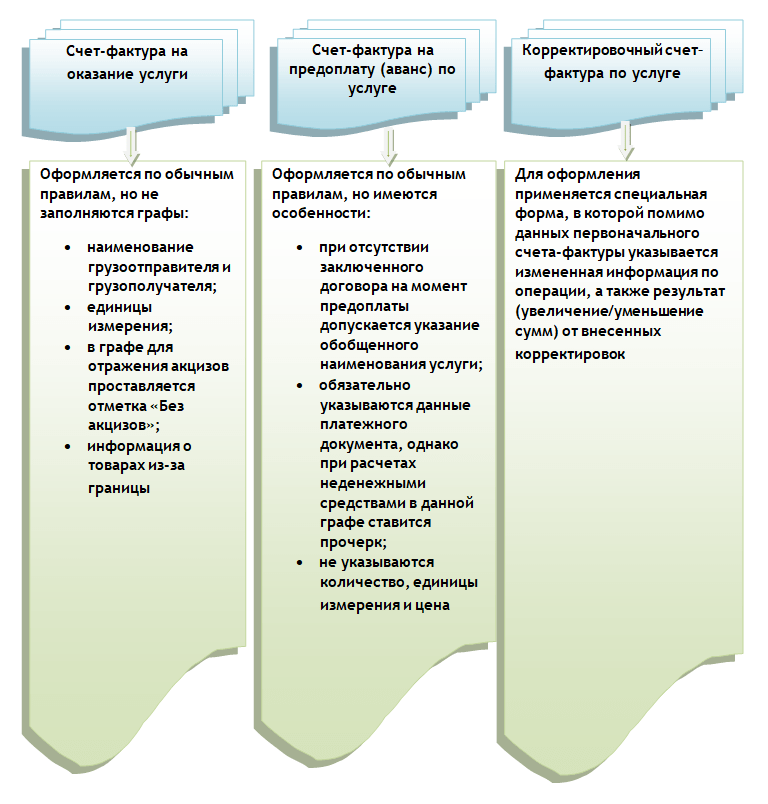

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги в 2019-2020 годах можно скачать на нашем сайте.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

ВАЖНО! Ставка налога должна быть обозначена в авансовом счете-фактуре за услуги как 20/120 (18/118 — по авансам, полученным до 01.01.2019) или 10/110, а не как привычные многим налогоплательщикам 20 (18) или 10% (п. 4 ст. 164 НК РФ).

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?» .

Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года, см. .

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

Форма счета-фактуры имеет регламентированную структуру, которая утверждена правительственным постановлением от 26.12.2011 № 1137 (в ред. от 19.08.2017). Бланк необходим для организации учета обеим сторонам сделки – покупателям и продавцам. Он является подтверждением сразу нескольких операций:

- отгрузки товарной партии;

- факта оказания заказанных услуг;

- действительности выполнения работ.

С его помощью фиксируется не только передача продукции заказчику, но и ее стоимостная оценка. Когда заполняется счет-фактура, образец не может быть изменен предприятием самостоятельно. Все корректировки формы могут осуществляться только на законодательном уровне. При неправильном оформлении шаблона и неточностях отражения в нем данных покупатель может столкнуться с проблемой непризнания заявленного вычета по НДС.

Обязательные реквизиты счета-фактуры

Документ может быть составлен на бумажном бланке или в электронном формате. Последний вариант разрешен только при условии наличия согласия обеих сторон и технической возможности у всех участников сделки организовать систему электронного документооборота с использованием актуальных шаблонов. Счет-фактура 2018 года содержит такой набор обязательных реквизитов (ст. 169 п. 5 НК РФ):

- Обозначение порядковой нумерации (номера должны присваиваться в хронологической последовательности, но штраф за нарушение нормы не предусмотрен).

- Дата оформления бланка.

- Сведения, идентифицирующие стороны сделки (наименования участников отношений, их адресные данные и идентификационные номера).

- Названия грузоотправителя и лица, выступающего в роли грузополучателя, с указанием их адресов.

- Номер, присвоенный платежно-расчетному виду документа (норма актуальна при осуществлении сделки на условиях предоплаты).

- Счет-фактура – бланк, в котором обязательно должны быть прописаны названия поставляемых товарных позиций и их измерители.

- Обозначение объема поставки или работ.

- Вид используемой для расчетов валюты.

- В новой форме предусматривается графа для введения идентификатора госконтракта, если таковой имеется.

- Счет-фактура, скачать который можно в интернете, должен содержать сведения о цене за единицу поставляемой продукции без учета налога (для государственного типа регулируемых цен сумма показывается с включенным в нее налогом).

- Итоговая стоимость предмета сделки в полном объеме поставки.

- Для подакцизной продукции выделяется размер акциза.

- Величина применяемой налоговой ставки.

- Суммарное значение налога по отгружаемым товарам.

- Стоимостная оценка с учетом налогов.

- Указывается государство, в котором был произведен товар, и реквизиты таможенной декларации. Такие данные нужны для продукции иностранного происхождения.

- Счет-фактура должен содержать кодовые шифры товаров. Их обозначения утверждены Товарной номенклатурой, применяемой для внешнеэкономических видов деятельности стран Евразийского экономического союза. Этот показатель необходим только для случаев, когда продукция вывозится за пределы России, а получателем выступает лицо в государстве - члене союза. Норма введена с октября 2017 года правительственным Постановлением от 19.08.2017 г. № 981.

Счет-фактура: образец заполнения 2018

Оказание услуг и выполнение работ сопровождается составлением и выдачей счетов-фактур. В этом случае в документе заполнению подлежат не все графы. В отношении услуг не существует понятия грузоотправителя и грузополучателя, поэтому в предусмотренных для их идентификации ячейках надо ставить прочерк. Для предметов сделки, отличных от товарной продукции, иногда проблематично подобрать корректные единицы измерения – в таких ситуациях их разрешается не указывать. В графе акцизов при оказании услуг рекомендуется вместо прочерка делать надпись «Без акциза».

Правила заполнения счетов-фактур в 2018 году:

- наименование оказываемых услуг в договорной документации и счетах-фактурах должно быть идентичным (письмо Минфина РФ от 26.07.2011 № 03-07-09/22);

- дата выписки бланка должна соотноситься либо с днем поставки, либо укладываться в пятидневный период после него;

- при введении адресов участников сделки необходимо вписывать их так, как указано в реестрах ЕГРЮЛ и ЕГРИП. Если в договоре указаны отличные от реестров фактические адреса сторон, то в счете-фактуре рекомендуется указать их в дополнительных строках, что не противоречит правилам заполнения счетов-фактур, при условии сохранения формы документа. Таким образом, счет-фактура может содержать два адреса сторон одновременно – указанный в реестре и прописанный в договоре (письмо Минфина РФ от 21.12.2017 № 03-07-09/85517).

Законодательно не предусмотрена раздельная нумерация разных видов счетов-фактур. Все первоначальные, корректировочные и авансовые документы должны быть зафиксированы в хронологическом порядке. Для удобства разрешено к числовому коду добавлять буквенные обозначения.

Завершающим элементом документа являются подписи. Счет-фактура, образец 2018 года, должен заверяться руководителем и главным бухгалтером юридического лица. Если бланк выдает индивидуальный предприниматель, то правом подписи наделяется он лично или уполномоченный им человек. Для делегирования полномочий по заверению счетов-фактур необходимо:

- руководству предприятия издать приказ или оформить доверенность;

- для ИП предусмотрена такая возможность только посредством доверенностей.

При необходимости внести поправки в ранее выданный документ, создается корректировочный счет-фактура (бланк скачать в Word можно ). В этом бланке должна быть ссылка на первоначальный вариант счета.

Обмен документами в электронной форме между участниками сделки возможен при наличии квалифицированного типа ЭЦП.

")

?")